Weiterbildungsfinanzierung á la Suisse – Ohne Moos nix los!

Unlängst reiste ich nach Zürich zur Tagung über die Finanzierung der Weiterbildung des Schweizerischen Verbands für Weiterbildung (SVEB). In diesem Beitrag möchte ich meine Eindrücke gerne teilen.

Besonders spannend fand ich neben dem Workshop zur nachfrageorientierten Weiterbildungsfinanzierung die Vorstellung des neuen Schweizer Weiterbildungsgesetzes von Josef Widmer, den Beitrag von Erik Haberzeth zur Subjektfinanzierung und den Vortrag von Dieter Dohmen vom FiBS mit Daten zu Weiterbildungsbarrieren und einer Übersicht zu öffentlichen Finanzierungsmodellen.

Letzteren möchte ich hier zusammenfassen:

Laut AES-Daten sind mangelnde finanzielle Mittel für 20-40% (abhängig vom Bildungsniveau) der Deutschen ein zentraler Ausschlussgrund für die Weiterbildungsteilnahme. Auch die mangelnde Unterstützung des Arbeitgebers spielt eine Rolle, für immerhin 25% der Befragten. Das deckt sich mit der Evaluation des ansonsten sehr nützlichen WeGebAU-Programms der BA, die die begrenzte Nutzung des Programms oft in fehlenden betrieblichen Bedarfen begründet sieht.

Weiterbildungsfinanzierung durch Arbeitgeber

Arbeitgeber können sich an den Weiterbildungskosten grundsätzlich über 3 Wege beteiligen:

- Sie gewähren bezahlten Bildungsurlaub (in 14 deutschen Bundesländern gesetzlich geregelt)

- Sie zahlen in nationale oder sektorale Trainings- oder Weiterbildungsfonds ein (das gibt es in Deutschland nur vereinzelt, z.B. im Bauhauptgewerbe und im Gerüstbaugewerbe)

- Sie tragen direkt die Kosten der Weiterbildung (in der Regel nur bei akut job-relevanten Weiterbildungen)

Weiterbildungsfinanzierung durch den Staat

Die öffentliche Hand hat im Wesentlichen 5 Hebel:

- Finanzierung von Weiterbildungsangeboten (wie z.B über Zuschüsse für die Volkshochschulen oder für Bildungseinrichtungen der Tarifparteien, Kammern und Verbände)

- Nachfragebasierte Finanzierung über Zuschüsse und Gutscheine für Weiterbildungsteilnehmer (wie z.B. die Bildungsprämie des Bundesbildungsministeriums, den Bildungsgutschein der Bundesagentur für Arbeit oder den Bildungsscheck NRW), von denen pro Jahr insgesamt ca. 100.000 Stück bundesweit ausgegeben werden.

- Steueranreize wie die Absetzbarkeit von Weiterbildungsausgaben für Arbeitnehmer als Werbungskosten (inkl. Teilnahme- und Prüfungsgebühren, Reise-, Verpflegungs- und Übernachtungskosten sowie Lernmaterialien) und für Arbeitgeber durch Steuer- und Abgabenbefreiung der entsprechenden Ausgaben.

- Bildungssparpläne oder Darlehen, die der Staat subventioniert oder bereitstellt, wie z.B. das Meister-BAföG (jetzt Aufstiegs-BAföG), bei dem 40 % der Lehrgangs- und Prüfungsgebühren bezuschusst werden und im Fall von Vollzeitfortbildungen sogar ein Unterhaltsschuss gezahlt wird.

- Staatliche Mitfinanzierung von Weiterbildungsfonds und Bildungsurlaub.

Weiterbildungsfinanzierung erfordert mehr Aufmerksamkeit

Dabei addressieren die öffentlichen Finanzierungsinstrumente ganz unterschiedliche Barrieren, wie z.B. Liquiditätsbeschränkungen, Schuldenaversion, Unsicherheit über Erträge sowie ungleiche Zugänge zu Finanzierungsmöglichkeiten und Weiterbildungsangeboten.

Leider gelingt es derzeit scheinbar noch nicht besonders, die Geringqualifizierten durch diese Maßnahmen zu erreichen.

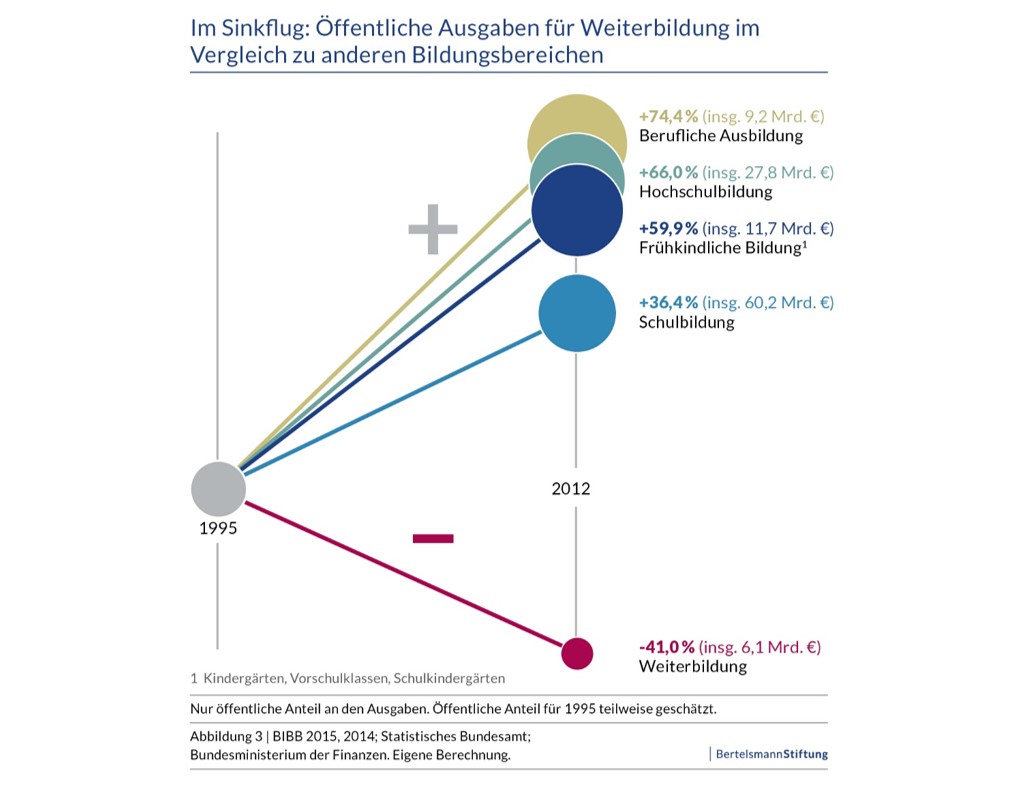

Dass hier in Deutschland auf jeden Fall Handlungsbedarf besteht, illustrieren die Zahlen zum Rückgang der öffentlichen Weiterbildungsfinanzierung seit 1995 um 41 %, entnommen aus unserer Studie mit Marcel Walter von der Uni Duisburg-Essen.

Over and Out.

Kommentare

die beste Finanzierung bringt nichts, wenn es zu wenig Bildungsangebote offener Art gibt – ich hab in DE auch einen Beruf gelernt, wo es unabhängig vom Arbeitgeber bundesweit nur EIN EINZIGES Fernlernangebot gibt, das auch nur 30 Plätze vorhält ca oder 60 (BUNDESWEIT) und das auch noch voll überteuert ist und wo nicht mal die berufliche Vorerfahrung/Theoretische Vorausbildung angerechnet wird!!!

das zum Beruf gehörende bundesweit einmalige Angebot eines Fernstudiums Bachelor wurde zwischenzeitlich trotz Rekordbewerberzahlen wieder abgeschafft bzw. massiv eiingeschränkt…. wo keine Angebote an Bildung, kann auch nichts gelernt werden…. dennooch hat man die Chuzpe diesen Beruf in die Fachkräftemangelliste mit aufzunehmen, obwohl es kaum Bildungsangebote dafür gibt, das muss man sich auch mal vorstellen!!!! Zeitgleich finden die Ausbiildungsabsolventen der Vorausbildung kaum Stellen damit, da man nur noch Stellen für jene ausschreibt, die qualifiziert sind zu diesem bundesweit nur Einem offenem Bildungsangebot

der beruf steht in der Fachkräftemangelliste Kofa der Regierung, aber Qualifikationsmöglichkeiten dafür flexibel so gut wie nicht vorhanden, DE ist in der Berufsausbildung nicht nachfrageorientiert gennug, es gibt hier genug Nachfrager, auf dem Arbeitsmarkt angeblich Mangel, aber kaum bildungsangebote.

Vielen Dank für Ihren Hinweis. Auf die Notwendigkeit der Anerkennung beruflicher Vorerfahrungen haben auch wir bereits auf Veranstaltungen, in Publikationen und hier auf unserem Blog bereits hingewiesen.

Die Anerkennung von Kompetenzen ist zum Beispiel dort notwendig, wo es um die abschlussbezogene Qualifizierung von Erwachsenen geht. Bereits vorhandene Kompetenzen erneut zu vermitteln bedeutet einerseits ineffizienten – oft öffentlichen – Mitteleinsatz und demotiviert vor allem erwachsene Teilnehmer unnötig.

Dass es derzeit darüber hinaus kaum Qualifizierungen gibt, die auf die vorhandenen Erfahrungen aufbauen, zeigt auch die Praxis zum Anerkennungsgesetz. Hier wird für die teilweise Gleichwertigkeit von Berufserfahrungen und ausländischen Abschlüssen mit einem deutschen Berufsabschluss sehr individuell festgelegt, welche Kompetenzen für eine vollständige Gleichwertigkeit noch fehlen. Entsprechende Anschlussqualifizierungen sind aber Mangelware. Es ist offensichtlich sehr schwer ausreichende Teilnehmerzahlen zusammen zu bekommen, die eine Weiterbildung wirtschaftlich rentabel machen. Hier sollten dringend moderne auch digitale und blended-learning Ansätze erprobt werden sowie eine Standardisierung der Kompetenzanerkennung und der Nachqualifizierung vorgenommen werden.

‚“Die Anerkennung von Kompetenzen ist zum Beispiel dort notwendig, wo es um die abschlussbezogene Qualifizierung von Erwachsenen geht. Bereits vorhandene Kompetenzen erneut zu vermitteln bedeutet einerseits ineffizienten – oft öffentlichen – Mitteleinsatz und demotiviert vor allem erwachsene Teilnehmer unnötig. „““

Was das angeht, bin ich mir sicher, dass das britische, neuseeländische oder australische Erwachsenenbildungssystem besser ist…. bei denen bauen die Bildungsgänge modular stufenweise aufeinander auf und sind immer anrechenbar… z.B. hat UK ja diverse apprenticeships auf unterschiedlichem Niveau, die alle stufenweise bis in den Bachelor anrechenbar sind… so entstehen keine Redundanzen und Bildungsgänge können ohne „Doppeltlernen“ zügiger durchschritten werden. Das entspricht ja auch der Logik der Qualifikationsrahmen, wie sie weltweit angewendet werden (weiß nicht, wo die herkamen, aber das System in DE weicht am Stärksten davon ab, da ganze Bildungsgänge dort unberücksichtigt bleiben, z.B. Fachpfleger – müssten die nicht in Level 6? Was ist dann mit Wundmanagement? solche Zusatzkurse sind in DE gar nicht im DQR abgebildet, umgekehrt ist aber sowohl der Pflegeassistent/helfer, als auch der Vollpfleger in DQR Level 4 — der eine dauert aber länger als der andere Kurs!)

ich finde, das System ist anderswo besser abgestimmt. Mir erzählte vor kurzem ein Pflegehelfer, er würde gerne Vollpfleger werden, findet aber keine Schule, die bisherige Pflegehelferausbildung plus jahrelange Berufserfahrung anerkennen will

— in anderen Ländern wäre die Ausbildung Pflegehelfer (Theorie und Praxis) doch modular strukturiert, wer dann Module absolviert wie Grundpflege etc… kann diese bis in den Bachelor hinein anrechnen lassen und bereits mitnehmen – dann kann man in kürzerer Zeit den Bachelor of Nursing absolvieren, weil die Teilausbildungen alle schon mit angerechnet werden – gesehen hab ich das in Australien und UK, dort ist das so üblich…

in DE hingegen findet derjenige nicht mal eine Schule, die Altenpflegehilfeausbildung plus Berufserfahrung anerkennen will, sagte mir diese Person… ich halte das für glaubwürdig, kenn ich das doch auch von meinem Beruf — in UK hätte ich innerhalb von 2 Jahren im selben Beruf eiinen Bachelor machen können aufbauend auf Erstausbildung (Vorstufe ist HND bzw. advanced apprenticeship Level IV)

man sieht auch die aktuellen Diskussionen über Generalistik in Pflegeberufen — nnur in DE gibt es eine Grundausbildung Altenpflege und diejenigen dürfen in DE ja nicht mal in Krankenhäusern arbeiten — in anderen Ländern gibt es eine Grundausbildung allg. Pflege — alles andere kann man über Zusatzkurse und Ergänzungskurse dann noch lernen und sich dann weiter spezialisieren – zumal dort eben Stufenweise Ausbildungen angerechnet werden..

Teilnehmerzahlen kämen zusammen, wenn Angebote für Berufstätige flexibler wären, Teilzeit, Abends, Online – sowas gibt es in Österreich nebenan ja auch schon an Fachhochschulen für Fächer wie Soziale Arbeit, Pflege….

in Onlinebildung sehe ich ein Potential, nur leider benötigt man in DEU dannn wieder einschlägige jahrelange Berufserfahrung, ist also nichts für Berufswechsler..

bis heute konnte mir niemand erklären, warum DE so quereinsteigerfeindlich ist! Warum muss man nur in DE immer erst jahrelang einschlägig arbeiten vor vielen Weiterbildungen , oder um Zugang zu Studiengängen zu erhalten??? WER hat so viel ZEIT?

Genau wie der „Passgenauigkeitswahn“ scheint mir das typisch Deutsch zu sein. Das macht das gesamte Bildungssystem für potentielle Berufswechsler total unflexibel…. DE hat irgendetwas gegen Berufswechsel und Flexible Strukturen, ich frage mich, wieso? Selbst ähnliche Berufsbilder können hier nicht ergänzt werden, dabei steht ja selbst auf dieser Seite, dass es in vielen anderen Ländern bereits Systeme gibt, wo man nachträgl. Berufe zertifizieren lassen kann.

Fernstudiengänge sind anderswo bereits stärker ausgebaut als in DE — in DE kommt man leider in viele Angebote nicht rein, weil man erst wieder JAHRELANG im Vorwege im selben Bereich gearbeitet haben muss — ich frag mich, was das soll — ein Abiturient muss ja auch nicht erst jahrelang einschlägig arbeiten, bevor er sein Studium aufnehmen darf — seltsamerweise wird das bei vielen Fernstudiengängen verlangt, womit jedweder Ansatz von „Flexibilität“ in DE schon wieder im Keime erstickt wird…. in Dänemark kann man selbst Pflege online studieren (College Syddänemark) – bei denen gibt es keinen Praxiswahn, dass man für „berufliche Berufe“ erst jahrelang einschlägig arbeiten muss, um es online studieren zu dürfen….